Wypłacając środki z PPK, nie musisz rezygnować z dalszego oszczędzania

Pracownicze Plany Kapitałowe to program długoterminowego oszczędzania, stworzony z myślą o budowaniu zabezpieczenia finansowego na przyszłość. I choć długoterminowe oszczędzanie to główne założenie PPK, program daje jednocześnie duże możliwości skorzystania ze zgromadzonych środków wcześniej. Warto jednak pamiętać, że nawet wcześniejsza wypłata lub zwrot środków nie oznaczają rezygnacji z dalszego oszczędzania.

Życie lubi zaskakiwać i to oczywiste, że niekiedy znajdujemy się w trudnej sytuacji, w której potrzebujemy większej kwoty pieniędzy. W takim przypadku pomocne mogą okazać się oszczędności zgromadzone na rachunku PPK.

Najkorzystniejszym rozwiązaniem z perspektywy uczestnika jest oszczędzanie do 60 roku życia i wypłata 25% jednorazowo, a 75% w minimum 120 ratach, czyli co miesiąc przez 10 lat. Wypłacając tak środki z PPK, nie musimy płacić podatku od zysków kapitałowych.

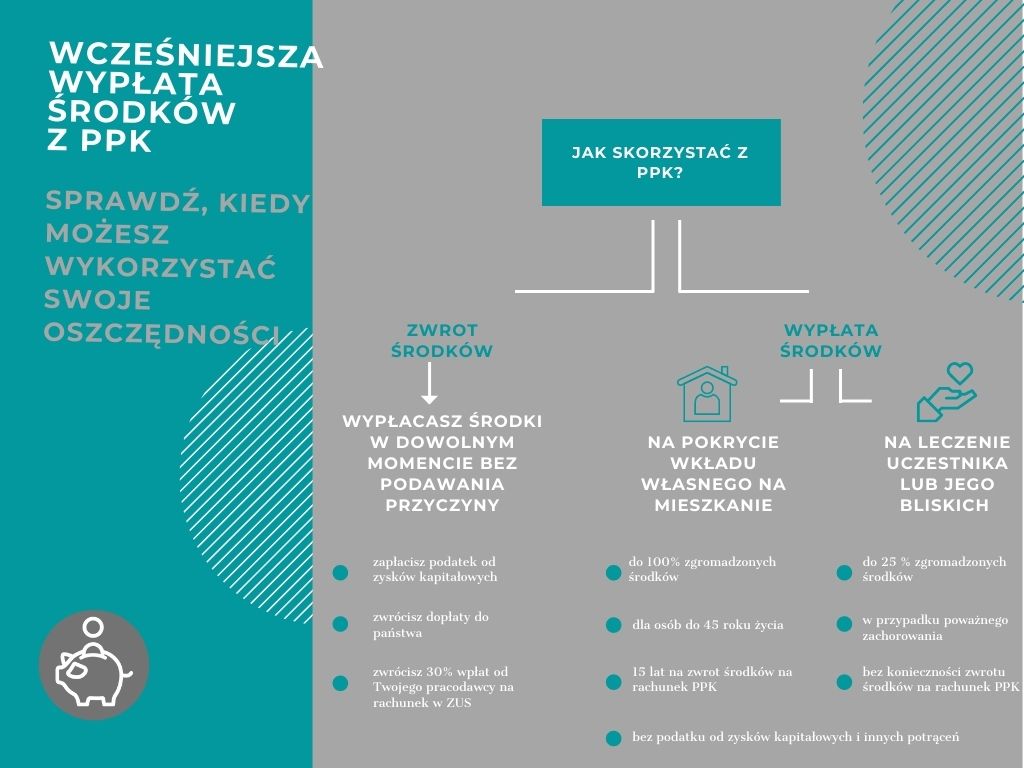

Jednak w Pracowniczych Planach Kapitałowych to uczestnik decyduje, na co i kiedy wykorzysta swoje środki, dlatego zgromadzone oszczędności można wykorzystać także wcześniej:

• na sfinansowanie wkładu własnego – gdy planujesz budowę domu lub kupno mieszkania, oszczędności z PPK mogą pomóc w pokryciu wkładu własnego. Z tego rozwiązania mogą skorzystać osoby, które nie ukończyły 45 lat, a na zwrot środków na rachunek PPK mają aż 15 lat;

• w przypadku poważnej choroby – jeśli Ty lub ktoś z Twoich najbliższych zachoruje, możesz ze swojego rachunku PPK wypłacić do 25% zgromadzonej kwoty z przeznaczeniem na leczenie. Tych środków nie musisz zwracać;

• w dowolnym momencie i na dowolny cel - założenie własnej firmy, dodatkowa edukacja dziecka czy sytuacje, w których możesz pilnie potrzebować pieniędzy. Środki na rachunku PPK są Twoją prywatną własnością i możesz skorzystać z nich, kiedy chcesz.

Pierwsze dwa przykłady określone są w ustawie jako wypłata środków. W obu przypadkach ustawodawca przewidział preferencyjne warunki wypłaty. Dzięki temu nie musimy odprowadzać podatku od zysków kapitałowych czy innych potrąceń. Z kolei ostatni przykład to zwrot środków. Korzystając z takiej możliwości, uczestnik musi jednak pamiętać, że może być potrącony podatek od zysków kapitałowych – jak przy wszystkich inwestycjach kapitałowych, a 30% wpłat od jego pracodawcy trafi na indywidualne konto w ZUS, ponieważ wcześniej - w trakcie oszczędzania - pracodawca był zwolniony z odprowadzania składek do ZUS od wpłat na PPK. Ponadto, uczestnik zwróci dopłaty od państwa, które są premią za długoterminowe oszczędzanie.

Co najważniejsze ani wypłata środków z PPK, ani zwrot środków nie oznacza rezygnacji z dalszego oszczędzania.

Nawet jeśli dotychczas zgromadzone środki chcemy wypłacić na jeden z powyższych celów, w dalszym ciągu możemy oszczędzać w PPK. Wpłaty nadal będą przekazywane na nasz rachunek.

Dzięki powyższym rozwiązaniom, PPK jest programem, który dopasowuje się do potrzeb uczestnika i w razie potrzeby zgormadzone w nim środki mogą posłużyć na różne cele.