PPK – sposób na dobry benefit pracowniczy

Około 380 tysięcy – tyle wynosi liczba wakatów w polskich firmach. Co więcej, eksperci spodziewają się, że w kolejnych latach braki kadrowe staną się jednym z głównych problemów pracodawców. W związku z tym z punktu widzenia pracodawców kluczowe stanie się stworzenie takiego systemu zachęt i benefitów, który z jednej strony będzie odpowiadał oczekiwaniom pracowników, a z drugiej będzie integralną częścią strategii przedsiębiorstwa – podkreślali uczestnicy debaty „Zmiana percepcji benefitów w drugim roku pandemii” w czasie Forum Ekonomicznego w Karpaczu. Z pomocą pracodawcom mogą przyjść Pracownicze Plany Kapitałowe.

Badania rynku pracy „Benefity w oczach pracowników 2020” przeprowadzone przez firmę Sedlak & Sedlak wyraźnie pokazują, że czas pandemii zmienił nasze postrzeganie benefitów pracowniczych [1]. Autorzy badania zwracają uwagę, że duża część firm zmieniała ich charakter tak, by dostosować je do obecnych realiów. Wielu z nas w dalszym ciągu pracuje zdalnie lub w formie hybrydowej, w trosce o bezpieczeństwo unikamy dużych skupisk ludzkich, w przestrzeni publicznej obowiązuje zasada dystansu społecznego, dlatego popularne dotąd rozwiązania takie jak karnety na wydarzenia sportowe i kulturalne, nie zawsze będą mogły być w pełni wykorzystane.

Jakich benefitów oczekują pracownicy?

Podczas wspomnianej debaty prezes Polskiej Izby Ubezpieczeń, Jan Prądzyński, zaznaczył, że podstawową troską Polaków w drugim roku pandemii wciąż pozostaje zdrowie – własne i całej rodziny. Znajduje to odzwierciedlenie w coraz powszechniejszym proponowaniu przez pracodawców ubezpieczeń zdrowotnych i polis na życie. Firmy coraz częściej oferują również wsparcie psychologiczne– nie tylko wybranym pracownikom, ale całym załogom.

Ten trend będzie przybierał na znaczeniu. Pracodawcy stopniowo zmieniają katalog oferowanych benefitów, rezygnując z tych, których wykorzystanie determinuje pandemia . Zyskują natomiast na znaczeniu różne formy ubezpieczeń pozwalające budować poczucie bezpieczeństwa. Listę benefitów pracowniczych warto rozszerzyć o Pracownicze Plany Kapitałowe, które tworzą dodatkowe zabezpieczenie na czas emerytury i budują „poduszkę finansową”. Z punktu widzenia pracownika taki sposób oszczędzania jest o wiele bardziej efektywny niż oszczędzanie indywidualne.

PPK – prosto dla pracodawcy

Po stronie pracodawcy leży uruchomienie i obsługa programu, ale, co zawsze staram się podkreślać, jako instytucja finansowa zarządzająca PPK dbamy o to, by obsługa była maksymalnie prosta i angażowała jak najmniej wysiłku. Myślę, że nasi klienci przekonali się o tym, że cały proces – już od momentu wdrożenia odbywa się bardzo sprawnie, a pracownicy doceniają zaangażowanie pracodawcy i wpłaty, które systematycznie otrzymują na swoje rachunki PPK.

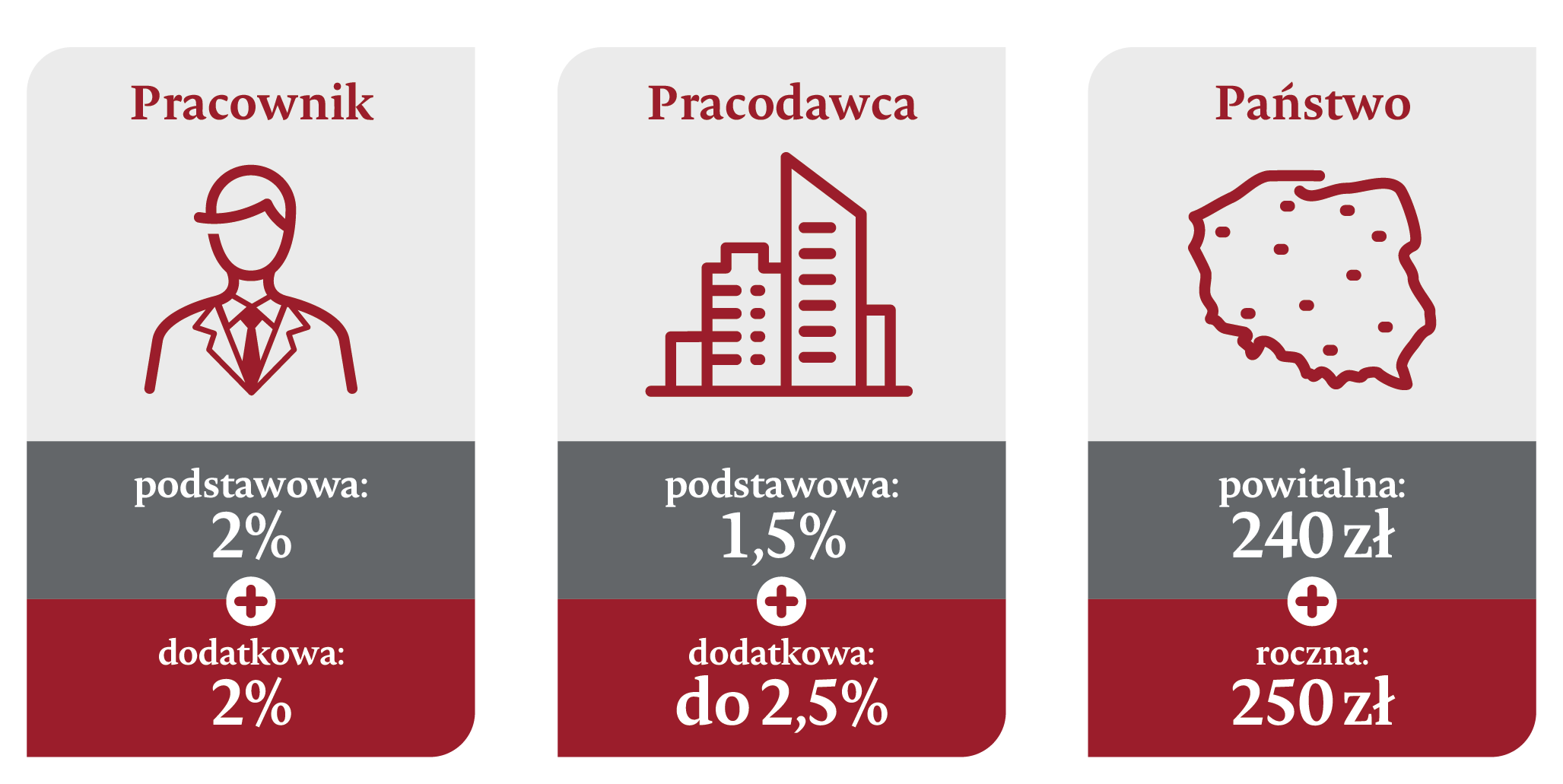

Co do zasady wpłaty pracodawcy w PPK dzielą się na: wpłatę obowiązkową i dodatkową. Ta pierwsza wynosi 1,5% miesięcznego wynagrodzenia pracownika. Z kolei dobrowolna, dodatkowa wpłata pracodawcy na PPK może wynieść maksymalnie 2,5 proc. wynagrodzenia brutto. Propozycja wyższej wpłaty pracodawcy na PPK może być atrakcyjnym benefitem, który pozwoli zatrzymać pracowników w firmie lub pozyskać nowe osoby do zespołu. To także świetny sposób na wyróżnienie się na rynku i budowę pozytywnego wizerunku firmy... Co więcej, koszt wpłaty dodatkowej dla pracodawcy to wydatek porównywalny do sfinansowania innych benefitów. Przykładowo dla pracownika, który zarabia 5000 zł brutto miesięcznie, opłacenie max. składki dodatkowej w wysokości 2,5% to koszt w wysokości 125 zł. Dla porównania zapewnienie podstawowego prywatnego abonamentu medycznego to dla pracodawcy wydatek rzędu co najmniej 80 – 100 złotych miesięcznie. Na podobnym poziomie kształtują się stawki za karnety sportowe. Dodatkowo składka na PPK nie jest obciążona kosztem ubezpieczeń społecznych (ZUS). Inne świadczenia muszą już to uwzględniać. Istotny jest też fakt dużej swobody zmiany jej wysokości i okresu jej obowiązywania.

Inni tez chcą oszczędzać

Raport „Employee Benefits Trends 2020” wskazuje, że w Stanach Zjednoczonych program 401k, który jest odpowiednikiem PPK, należy, obok produktów ubezpieczeniowych, do najbardziej pożądanych benefitów pracowniczych. W ubiegłorocznym badaniu trendów w zakresie świadczeń pracowniczych 69% ankietowanych wskazało program 401k jako benefit, którego wymagają od pracodawcy [2]. Inne badania mówią natomiast, że aż 88% pracowników uważa, że pracodawca powinien pomagać w oszczędzaniu na emeryturę. Co ciekawe, to zdanie podziela aż 84% przebadanych pracodawców [3]. Potrzebę oszczędzania na przyszłość zaczynają dostrzegać także Polacy. W trakcie ostatnich dwóch kwartałów do PPK dołączyło ponad 100 tys. uczestników. W sumie w PPK i PPE oszczędza około 3 mln osób. Warto wesprzeć pracowników w realizacji jednego z ich najważniejszych celów – budowaniu bezpieczeństwa finansowego, a przy tej okazji także zwiększać ich lojalność i umacniać wizerunek zaangażowanego pracodawcy i atrakcyjnego miejsca pracy. Efektywnym sposobem na to mogą być PPK.

Źródła danych: