Jak oszacować wartość zamówienia PPK?

W poprzednim artykule z 4 września 2020 r. przedstawiliśmy koncepcję sposobu szacowania wartości zamówienia w przypadku zawierania umowy o zarządzanie PPK. W międzyczasie pojawiła się interpretacja Urzędu Zamówień Publicznych uściślająca sposób szacowania wartości zamówienia.

1 stycznia 2021 roku Ustawa o PPK objęła miedzy innymi podmioty sektora finansów publicznych. W przypadku tych podmiotów istotne jest, w jaki sposób należy podejść do zawarcia umowy o zarządzanie PPK. Zgodnie nowelizacją Ustawy o PPK, od 1 stycznia 2021 roku, do umów o zarządzanie PPK nie stosuje się nowego prawa zamówień publicznych pod warunkiem, że wartość zamówienia w związku z zawarciem umowy o zarządzanie PPK będzie mniejsza niż progi określone zgodnie z nową ustawą prawo zamówień publicznych (p.z.p) obowiązującej również od 1 stycznia 2021 roku.

Niewątpliwie kluczowa jest tu interpretacja Urzędu Zamówień Publicznych uściślająca sposób szacowania wartości zamówienia w związku zawarciem umowy o zarządzanie PPK.

Generalnie koncepcja szacowania wartości zamówienia zakłada, że wartością zamówienia jest wynagrodzenie instytucji finansowej za zarządzanie środkami pochodzącymi z wpłat do PPK ulokowanych w funduszu zdefiniowanej daty przez określony czas. Powyższe podejście wynika z interpretacji art. 35 ust. 4 pkt 1 nowego p.z.p., tzn. jeżeli zamówienie obejmuje usługi bankowe lub inne usługi finansowe, wartością zamówienia są opłaty, prowizje, odsetki i inne podobne świadczenia.

Zgodnie z art. 35 ust. 1 pkt 2 nowego p.z.p. podstawą ustalenia wartości zamówień na usługi powtarzające się, ciągłe lub podlegające wznowieniu w określonym czasie jest łączna wartość tych zamówień, których zamawiający zamierza udzielić w terminie 12 miesięcy następujących po pierwszej usłudze. W przypadku zawierania umowy o zarządzanie PPK na okres dłuższy niż 12 miesięcy szacunkową wartość zamówienia będzie stanowić wartość wynagrodzenia instytucji finansowej obliczona jako iloczyn tak ustalonej podstawy oszacowania oraz czasu realizacji usługi.

Instytucja finansowa pobiera wynagrodzenie od aktywów funduszu zdefiniowanej daty, na które to aktywa składają się wszystkie rodzaje wpłat do PPK (wpłaty pracownika, wpłaty pracodawcy, wpłata powitalna i dopłaty roczne od państwa). Podstawą ustalenia wartości zamówienia będzie wynagrodzenie instytucji finansowej za pierwsze 12 miesięcy od zawarcia umów o prowadzenie PPK, przy czym wynagrodzenie to należy obliczyć od aktywów, na które składają się prognozowane wpłaty do PPK podmiotu zatrudniającego, uczestników PPK zgłoszonych przez ten podmiot zatrudniający oraz wpłat powitalnych oraz dopłat rocznych dla uczestników z tego podmiotu zatrudniającego.

W przypadku szacowania wartości zamówień udzielanych na czas nieoznaczony lub oznaczony dłuższy niż 48 miesięcy, obejmujących swym zakresem usługi, których łączna cena nie może być określona, zastosowanie znajdą regulacje wskazane w treści art. 35 ust. 3 pkt 2 nowej ustawy p. z. p. Zgodnie z tym przepisem podstawą ustalenia wartości zamówienia na usługi, których łączna cena nie może być określona, jest wartość miesięczna zamówienia pomnożona przez 48. W taki właśnie sposób należy szacować wartość zamówienia dla umów o zarządzanie PPK na czas nieoznaczony. Jednakże w sytuacji zawierania umowy o zarządzanie na czas oznaczony dłuższy niż 48 miesięcy cena może być określona w związku z powyższym - w takim przypadku znajduje zastosowanie z art. 35 ust. 1 pkt 2 nowego p.z.p.

Ustawa o PPK wskazuje, że wynagrodzenie stałe instytucji finansowej może wynieść maksymalnie 0,5 proc. rocznie od wartości aktywów netto funduszu zdefiniowanej daty. Dodatkowo instytucja finansowa może pobrać 0,1 proc. rocznie od wartości aktywów netto funduszu zdefiniowanej daty jako wynagrodzenie za wypracowany wynik finansowy (wynagrodzenie zmienne). Jednak może być ono naliczone i pobrane wyłącznie, jeśli zostaną spełnione następujące warunki: osiągnięta przez fundusz inwestycyjny, fundusz emerytalny lub subfundusz za dany rok stopa zwrotu będzie dodatnia i wyższa od stopy referencyjnej, a stopa zwrotu na ostatni dzień wyceny w danym roku będzie nie mniejsza niż 75% najwyższych stóp zwrotu funduszy tej samej zdefiniowanej daty. Biorąc pod uwagę powyższe warunki, maksymalna stawka wynagrodzenia za zarządzanie środkami uczestników PPK może wynieść 0,6% wartości aktywów netto rocznie. W praktyce jednak będzie to mniej, gdyż prawie wszystkie instytucje finansowe pobierają wynagrodzenie stałe niższe niż 0,5% rocznie.

Posiadając informacje o zakładanej liczbie pracowników zgłaszanych do PPK oraz o prognozowanych wpłatach do PPK w okresie pierwszych dwunastu miesięcy od zawarcia umów o prowadzenie PPK, można skalkulować podstawę do ustalenia szacunkowej wartości zamówienia.

Reasumując, w poszczególnych przypadkach wartość zamówienia w związku z zawarciem umowy o zarządzanie PPK, może zostać oszacowana w następujący sposób:

1) jeżeli umowa ma zostać zawarta na czas oznaczony, w tym również dłuższy niż 48 miesięcy, to wówczas wartość zamówienia szacowana jest jako wartość wynagrodzenia instytucji finansowej za okres dotyczący 12 miesięcy pomnożona przez okres (liczbę lat), na który miałby zostać zawarta umowa,

2) jeżeli umowa ma być zawarta na czas nieoznaczony, to wówczas wartość zamówienia szacowana jest jako średniomiesięczna wartość wynagrodzenia instytucji w okresie dotyczącym pierwszych 12 miesięcy, pomnożona przez 48, przy czym średniomiesięczna wartość zamówienia to jest wartość wynagrodzenia instytucji finansowej za okres dotyczący pierwszego roku podzielona przez 12 (czyli liczbę miesięcy w roku).

Obliczenia krok po kroku

Szacunkowa wartość zamówienia w przypadku zawierania umowy o zarządzanie PPK na czas oznaczony.

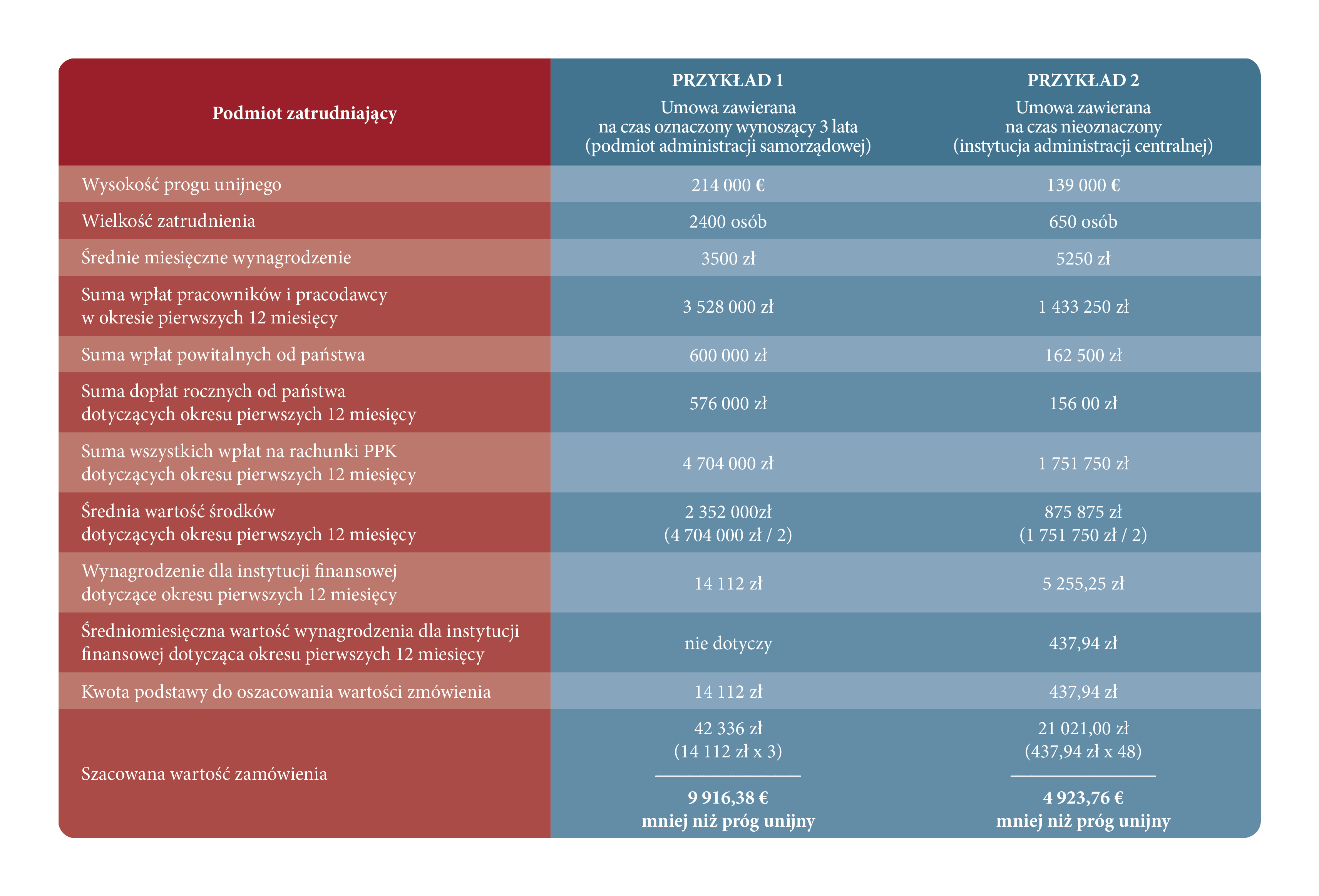

Oszacujmy, jaka będzie wartość zamówienia w sytuacji, gdy podmiot z administracji samorządowej (instytucja zamawiająca poniżej szczebla centralnego) zatrudniający 2400 osób będzie chciał zawrzeć umowę o zarządzanie PPK na okres 3 lat.

Załóżmy, że średnie miesięczne wynagrodzenie (w rozumieniu ustawy o PPK) pracownika w tym podmiocie wynosi 3500 zł. Pamiętając o tym, że miesięczna wpłata podstawowa pracownika wynosi 2% wynagrodzenia, a wpłata pracodawcy 1,5% wynagrodzenia, obliczymy, że wartość wpłaty na rachunek PPK jednego pracownika wyniesie 122,5 zł (3500 zł x (2% + 1,5%)). Zatem suma miesięcznych wpłat na rachunki wszystkich zatrudnionych przez tego pracodawcę wyniesie 294 000 zł (122,5 zł x 2400). Łączna roczna wartość wpłat do PPK dokonywanych przez pracownika oraz pracodawcę wyniesie 3 528 000 zł (294 000 zł x 12).

Oprócz wpłat pracownika i pracodawcy musimy uwzględnić również dopłaty od państwa. Całkowita wartość wpłat powitalnych dla wszystkich uczestników PPK wyniesie 250 zł x 2400 = 600 000 zł. Jeżeli chodzi o dopłaty roczne, to w obliczeniach uwzględniamy dopłatę roczną za pierwszy rok uczestnictwa w PPK. Zatem całkowita wartość dopłat rocznych na rachunki PPK po 1 roku wyniesie 240 zł x 2400 = 576 000 zł.

Jeśli zsumujemy wpłaty od pracownika, pracodawcy i państwa dotyczące pierwszego roku, otrzymamy łącznie 4 704 000 zł (3 528 000 zł + 600 000 zł + 576 000 zł). Aby obliczyć wartość wynagrodzenia dla instytucji finansowej, należy uwzględnić, że wartość zgromadzonych środków zmienia się w czasie i systematycznie rośnie poprzez dokonywanie wpłat. Dlatego wynagrodzenie instytucji finansowej należy naliczyć od średniej wartości środków w czasie tych pierwszych 12 miesięcy, którą można wyznaczyć jako średnią arytmetyczną sumy wszystkich wpłat dokonywanych na rachunki PPK. W tym przypadku wyniesie ona 4 704 000 zł / 2 = 2 352 000 zł i od takiej kwoty należy obliczyć wartość wynagrodzenia, które zostanie pobrane przez instytucję finansową. Jak wspomniałem wcześniej, roczna stawka wynagrodzenia dla instytucji zarządzającej PPK nie może przekroczyć 0,6% rocznie od wartości aktywów netto. Wynagrodzenie instytucji finansowej od środków wpłaconych do PPK za okres pierwszych 12 miesięcy wyniesie zatem maksymalnie 14 112 zł (0,6% x 2 352 000zł). Tak obliczona kwota, zgodnie z art. 35 ust. 1 pkt 2 nowego p.z.p. jest podstawą ustalenia wartości zamówień na czas zawarcia umowy o zarządzanie PPK. Ponieważ umowa będzie zawarta na czas określony wynoszący 3 lata, kwotę będącą podstawą ustalenia wartości wynagrodzenia mnożymy przez czas, na jaki będzie zawarta umowa o zarządzanie PPK i otrzymujemy kwotę 42 336 zł (14 112 zł x 3).

Przy aktualnie obowiązującym kursie euro dla zamówień publicznych na poziomie 4,2693 otrzymamy kwotę 9 916,38 euro, czyli mniej niż wartość progu unijnego, która w tym przypadku wynosi 214 000 euro.

Szacunkowa wartość zamówienia w przypadku zawierania umowy o zarządzanie PPK na czas nieoznaczony.

Dla porównania przyjrzyjmy się jeszcze innemu przykładowi, a mianowicie instytucji administracji centralnej, w której średnie wynagrodzenie kształtuje się na poziomie 5250 zł, a zatrudnienie wynosi 650 osób. Postępując analogicznie jak w pierwszym przykładzie, obliczymy, że wartość wszystkich wpłat do PPK dotyczących pierwszych 12 miesięcy wyniesie 1 751 750 zł. Średnia wartość środków w tym okresie wyniesie 875 875,00 zł. Wynagrodzenie instytucji finansowej w tym okresie będzie wynosiło 5 255,25 zł. Ponieważ w tym przypadku umowa będzie zawierana na czas nieoznaczony, to kwotę będącą podstawą do oszacowania wartości zmówienia należy obliczyć jako średniomiesięczną wartość wynagrodzenia instytucji finansowej za okres pierwszych 12 miesięcy i wyniesie ona 437,94 zł (5 255,25 zł / 12). Ostatecznie w celu oszacowania wartości zamówienia należy pomnożyć kwotę będącą podstawą oszacowania zamówienia przez 48. Zatem szacowana wartość zamówienia dla umowy zawieranej na czas nieokreślony w powyższym przypadku wyniesie 21 021,00 zł. Uwzględniając aktualnie obowiązujący kurs euro dla zamówień publicznych na poziomie 4,2693 otrzymamy kwotę 4 923,76 euro, czyli mniej niż wartość progu unijnego, wynoszącej 139 000 euro.

Należy pamiętać, że powyższe przykłady zawierają szereg założeń i uproszczeń, w szczególności liczby pracowników zgłaszanych do PPK (w obliczeniach uwzględniono wszystkich pracowników). Dodatkowo w obliczeniach nie uwzględniona została zakładana stopa zwrotu ze środków wpłacanych do PPK (przyjęto 0%), jak również wpłaty dodatkowe. Tym niemniej w celu zobrazowania sposobu szacowania wartości zamówienia powyższe przykłady mogą być pomocne do przeprowadzenia własnych wyliczeń.

Na podstawie powyższych przykładów i przy przyjęciu opisanego sposobu rozumienia szacunkowej wartości zamówienia wydaje się, że większość pracodawców sektora finansów publicznych nie będzie musiała wdrażać PPK w trybie przetargowym. Niemniej warto rozpocząć przygotowania do wdrożenia jak najwcześniej. To pozwoli pracodawcom zapoznać się z mechanizmem szacowania wartości zamówienia oraz dobrze przygotować się do całego procesu uruchomienia PPK. W PFR TFI organizujemy webinary, podczas których wyjaśniamy szczegółowo cały proces wdrożenia PPK w jednostkach publicznych.

Poradnik na temat szacowania wartości zamówienia możesz pobrać w formacie PDF. Kliknij TUTAJ.

TUTAJ

Źródła danych:

- Strona INFOR.