Czy warto oszczędzać w PPK?

Czy warto przystąpić do Pracowniczych Planów Kapitałowych? To pytanie zadaje sobie około 3,7 mln pracowników małych i średnich firm uprawnionych do przystąpienia do programu, którzy decyzję będą podejmować w najbliższym czasie. Już za kilka miesięcy przed podobnym dylematem stanie blisko 6 milionów osób zatrudnionych w mikrofirmach oraz w sektorze publicznym. Przygotowałam kilka wskazówek, które pozwolą sprawdzić, czy oszczędzanie w PPK się opłaca.

PPK – razem oszczędzamy więcej

Tym, co najbardziej powinno przekonywać do oszczędzania w PPK, jest matematyka. Spróbujmy zatem wykonać proste działania, które pokażą, ile można zaoszczędzić w PPK.

Zanim zaczniemy obliczenia, przypomnę, że wpłaty do PPK pochodzą z trzech źródeł: od pracownika, jego pracodawcy oraz państwa. Podstawowa wpłata pracownika wynosi 2% wynagrodzenia brutto, ale każdy może indywidualnie zdecydować, czy chce odkładać więcej. Maksymalnie może to być kolejne 2% wynagrodzenia. Do tego pracodawca dokłada co miesiąc wpłatę w wysokości 1,5% wynagrodzenia. Pracodawca również może podnieść wysokość wpłat, finansując wpłaty dodatkowe. Ich wysokość może wynieść do 2,5% wynagrodzenia pracownika brutto. W oszczędzaniu pomoże jeszcze państwo. Na start każdy uczestnik otrzyma 250 zł wpłaty powitalnej, a następnie każdego roku 240 zł dopłaty rocznej. Jest to premia za systematyczne i długoterminowe oszczędzanie.

W ten sposób widzimy wyraźnie pierwszy argument przemawiający za PPK – trzy źródła wpłat to więcej niż jedno.

Ile mogę zyskać w PPK?

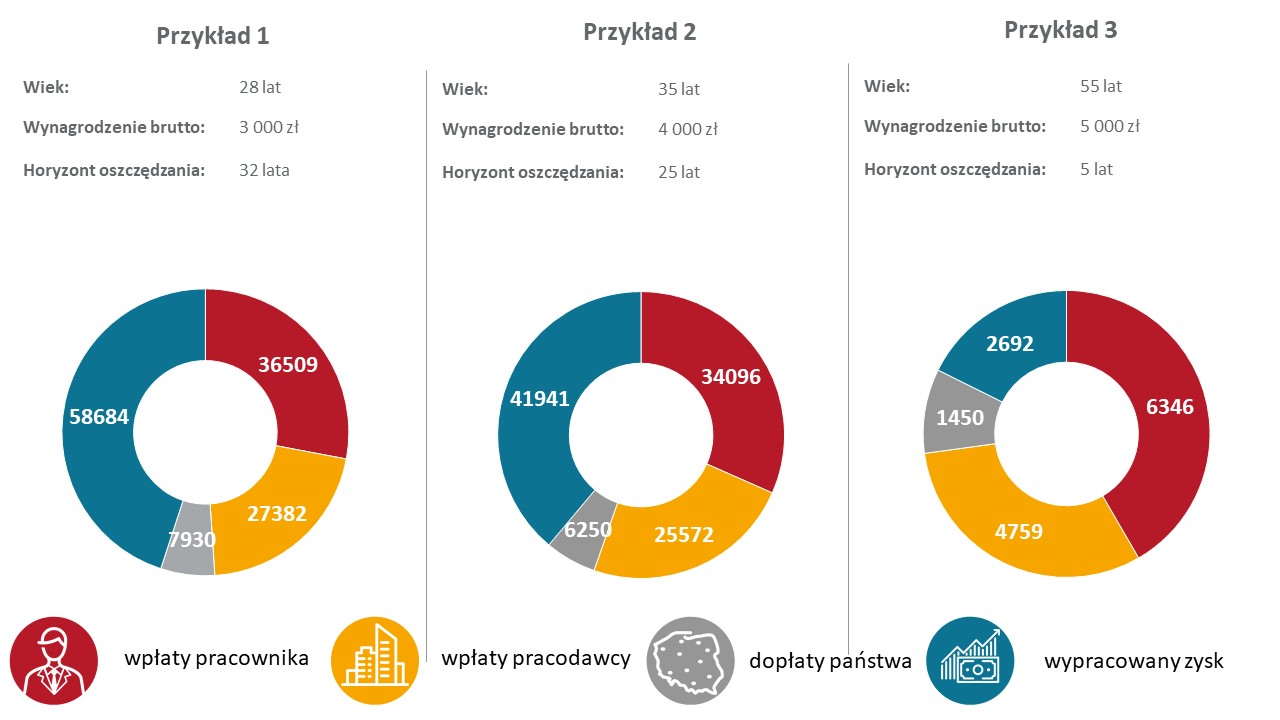

Wiemy już, jak wyglądają proporcje wpłat do PPK. Pora zatem przyjrzeć się na konkretnych przykładach, czy oszczędzanie w PPK się opłaca. Aby udowodnić, że PPK to program dla każdego, przygotowałam trzy różne przykłady. W ten sposób przekonamy się, że oszczędzanie w PPK jest opłacalne zawsze – niezależnie od wieku i wysokości wynagrodzenia.

Na początek przeanalizujmy przykład młodej osoby, będącej na początku kariery zawodowej. Załóżmy, że uczestnik ma 28 lat i otrzymuje wynagrodzenie 3000 zł brutto.

Miesięczna wpłata podstawowa pracownika wyniesie w takiej sytuacji 60 złotych. Do tej kwoty co miesiąc pracodawca dołoży 45 złotych wpłaty podstawowej. Doliczmy do tego jeszcze dopłatę roczną od państwa – 240 zł podzielone na 12 miesięcy miesięcznie da nam 20 złotych miesięcznie. Zatem odkładając co miesiąc 60 złotych z naszego wynagrodzenia, zyskujemy dodatkowe 65 złotych. W sumie co miesiąc na rachunek PPK trafi aż 125 złotych.

W ten sposób w ciągu roku uczestnik zgromadzi 1 750 złotych, a przez cały okres oszczędzania – do 60 roku życia może zaoszczędzić aż 117 710 złotych. W tym samym czasie oszczędzając samodzielnie kwoty w wysokości wpłaty podstawowej, uczestnik mógłby zgromadzić jedynie 36 510 złotych.

Przyjrzyjmy się teraz sytuacji uczestnika PPK z nieco wyższym wynagrodzeniem. Przy zarobkach na poziomie 4000 zł brutto wpłata podstawowa pracownika wyniesie 80 złotych, ale kwota na jego rachunku co miesiąc powiększy się o 160 złotych, ponieważ doliczymy jeszcze 60 złotych od pracodawcy i 20 złotych od państwa. W tym przykładzie do każdej złotówki wpłaconej przez uczestnika drugą złotówkę dopłacają pracodawca i państwo. Zakładając, że w momencie przystąpienia do PPK uczestnik ma 35 lat i planuje oszczędzać do 60 roku życia, możemy obliczyć, że w tym czasie zgromadzi 97 285 złotych. Gdyby oszczędzał sam, jego wynik wyniósłby 34 096 złotych.

Wiele osób pyta, czy warto rozpoczynać oszczędzanie w PPK, kiedy zbliżamy się do osiągnięcia wieku emerytalnego. W tym przypadku odpowiedź również brzmi: tak. Chociaż horyzont czasowy oszczędzania jest krótszy, to oszczędzając w PPK możemy zapewnić sobie wyższy standard życia po zakończeniu aktywności zawodowej.

Spójrzmy na przykład osoby w wieku 55 lat, której wynagrodzenie wynosi 5 000 złotych brutto. Jeśli będzie oszczędzać w PPK przez 5 lat, do ukończenia 60 roku życia, zgromadzi 13 752 zł, a jeśli zdecyduje się oszczędzać 5 lat dłużej, na jego rachunku uzbiera się 31 287 złotych.

Jak widać na podstawie przedstawionych przykładów, warto przystąpić do PPK, ponieważ wspólnie możemy oszczędzać więcej i szybciej niż w przypadku indywidualnego gromadzenia oszczędności. Co najważniejsze, PPK jest rozwiązaniem korzystnym dla każdego – niezależnie od wieku i sytuacji materialnej, ponieważ w każdym przypadku na nasz rachunek wpływa więcej niż to, co sami odkładamy.

ZAŁOŻENIA: Obliczenia zostały wykonane za pomocą kalkulatora PPK dostępnego na portalu www.mojeppk.pl, dzięki któremu każdy może przeprowadzić kalkulację dla siebie. Dokonując obliczeń dla przykładów przedstawionych w artykule, przyjęłam, że roczna stopa zwrotu z inwestycji w okresie oszczędzania wyniesie 3,5%, natomiast roczną stopę zwrotu w okresie wypłat uwzględniłam na poziomie 2,75%. Zakładany roczny wzrost wynagrodzeń wynosi 2,8%. Prezentowane wyniki stanowią wyłącznie symulację i są przybliżone, dlatego PFR TFI nie gwarantuje osiągnięcia wyników wskazanych w kalkulatorze, nie ponosi odpowiedzialności za użycie kalkulatora, ani za jakiekolwiek inne szkody powstałe w związku z korzystaniem z tego kalkulatora. W celach obliczeń biznesowych i kwot zobowiązań podatkowych sugerujemy użycie profesjonalnego oprogramowania stosowanego do celów księgowo-płacowych.